自7月中旬以来,由于高温、环保等因素,终端织造开机率迅速下滑,市场需求受到较大影响,加之PTA高位回调,涤纶长丝产销持续低迷,长期维持在5-8成左右,聚酯工厂产品库存迅速积累。涤纶长丝也出现了一定的下跌走势。然而,经过近半个月的下跌行情之后,近日涤丝产销持续好转,近十日平均产销达到130%,但在产销持续爆表的情况下,价格却难有起色,这回涤纶长丝厂家终于也按捺不住了!

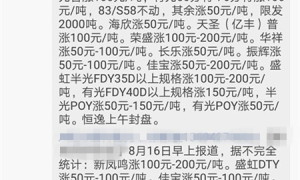

时隔多日之后,俗称POY4+2联盟会议的聚酯行业供给侧研讨会再次在萧山荣盛召开,受到会议的影响,昨日早盘多日持稳的部分聚酯工厂已开始蠢蠢欲动,部分POY品种拉涨50-100元。今日市场终迎来普涨行情,多数聚酯工厂再次上浮50-200元。

1、产销持续好转,库存压力渐宽松;

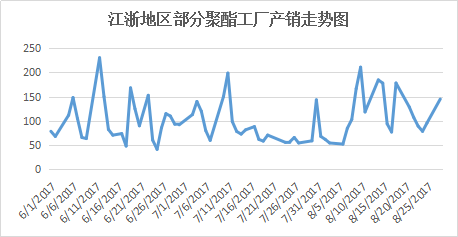

近期下游织造市场拿货积极性依然良好,聚酯市场库存进一步回落。具体产品方面,目前涤丝市场整体库存下调至4-16天附近;其中FDY库存小幅下行至2-8天水平,POY库存下降至3-6天左右,而DTY库存也略降至14-23天附近。产销的持续好转,涤丝厂家得以进一步去库存,为厂家涨价给予了支撑。

2、聚酯原料持续走高,成本压力下长丝现金流下滑明显;

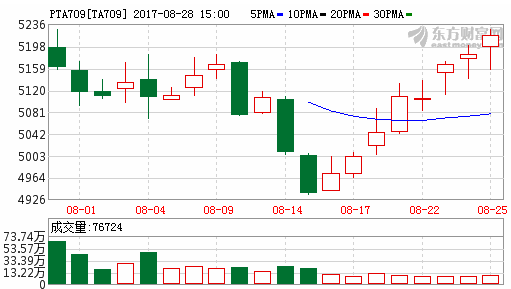

近阶段时间以来,上游原料价格走高带来的成本面拉升,也成为聚酯厂家涨价的一大缘由。作为涤纶长丝上游重要原料PTA,现货行情一度跟随着期货面水涨船高,虽然期间一度在期货压制下出现走低,但整体价格较前期相比仍有拉涨; 更为重要的是MEG产品价格屡创新高,近半个月的涨幅已经达到了超500元的水平。

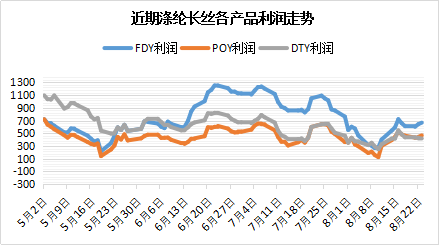

而目前来看,涤丝各产品的盈利空间明显缩减,尤其是POY以及DTY盈利缩水为明显。其中POY150D利润大幅下降至425元/吨水平,同比下跌了将近202元/吨,另外DTY150D利润水平也有不同程度的缩水,至390元/吨,同比也下降了近百元。

近年以来,每一次长丝行业的会议的召开亦是牵动着整个化纤行业的“神经”。如今又闻聚酯会议召开,聚酯工厂涨价的意愿,下游织造还能支持吗?

1、市场即将进入旺季,原料需求将持续维持

即将到来的9月是纺织行业的传统旺季,从7、8月的市场淡季走势来看,上游的聚酯原料基本趋于稳定,其他的化纤类纤维都算是比较平稳,总体没有出现过山车的行情走势,另外织造市场受到多方面的原因,市场一直维持供小于求现状,这为马上到来的传统旺季打下了一个比较好的基础。而9月是织造企业的接单季,因此预计未来原料需求将随着下游订单增多而继续维持。

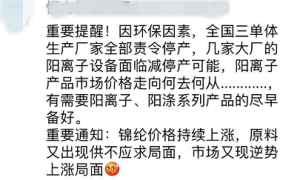

2、环保限停产或致旺季需求缩水

当然,近年来“金九银十”的概念已经逐渐被纺织行业淡化,特别是去年受G20的影响,江浙地区印染企业几近全部关停对纺织企业影响尤为明显。而今年的情况与去年又有类似,受到环保产能限停产的影响,因后期一布难求的预期使得订单提前透支现象亦存在,加上江浙地区的生产能力将大规模收缩,相比往年,传统旺季的原料需求量可能会面临一定量的缩水,也就是说市场需求不再会出现井喷的现象。

3、高价原料或再次滋生下游抵触心理

近期环保检查日益严格,导致部分纺织印染企业陆续停车,市场供应量大幅缩减;加之目前织造常规产品的需求提升,对纺织原辅料需求跟随不断加量;供少于求状态下,包括纸箱、染料、染费等纺织原辅料产品跟随不断提升。虽然面料前期也有一定上涨,但是涨幅难以匹配其他成本的上升,据了解,光是涤纶长丝产品价格,就较去年同期涨超过千元。而近期走访市场也获悉,高价原辅料正在慢慢遭遇下游布老板们的抵触。后期赔本赚吆喝的生意能不能做?相信织造企业未来也会有所行动。

总的说来,今年的长丝织造市场形势较为可人,订单的持续性会对上游的原料需求产生一部分刺激作用,再加上9月的旺季的到来,因此我们预计,九月份的纺织市场将维持乐观偏上的态势,而真正检验市场是旺季不旺亦或牛气冲天,还是要待到10月才知分晓!

微信扫一扫打赏

微信扫一扫打赏