关于员工工作服,也产生了很多的争议点。

如果是像制造企业专门统一定制的发放给车间人员工作穿着的,也就是劳动保护服装(劳动保护用品),在会计核算上计入劳动保护费,增值税专用发票后我们可以抵扣进项税,企业所得税上,有合法的税前扣除凭证也是全额扣除,这都没有问题。

但是很多公司专门为行政管理人员定制一套工作服(类似工作制服,统一定制,有公司logo),还是否能入劳动保护费呢?

1.劳动保护费不可用。工作服的材质用途,区别于劳动保护服装,更像日常生活着装。

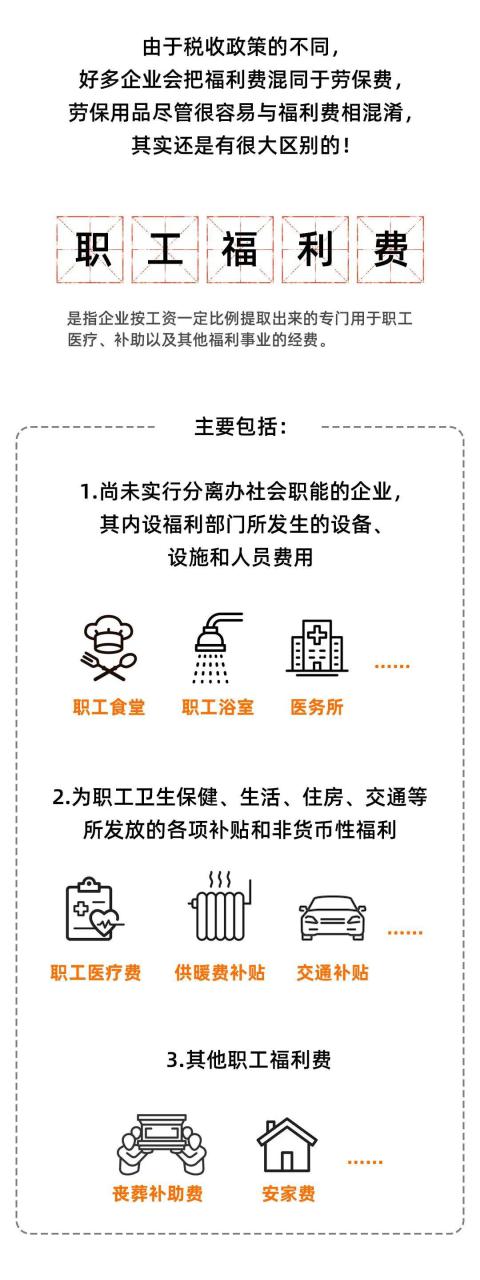

2.如果计入集体福利费。但抵扣的进项税需要转出,补缴增值税,同时不得全额扣除,按照福利费标准扣除,补缴企业所得税。

那究竟该如何处理呢?

税务局曾出台了一个关于工作服税前扣除的口径文件(国家税务总局关于企业所得税若干问题的公告,国家税务总局公告2011年第34号)

简单来说:统一着装,统一制作

在业务发生之前提前做好制度、流程、税务筹划,如果税务检查人员提出异议,可以沟通帮助了解企业真实情况,基本是没有问题的。

那后一个问题,既然工作服不是劳动保护费,也不是福利费,那怎么入账呢?

不能计入福利费,也不能计入劳动保护费,属于生产经营相关的费用,根据性质应该计入办公费,像一些企业,还专门增加了一个费用明细,管理费用-工装费来记账,都是可以的。

微信扫一扫打赏

微信扫一扫打赏