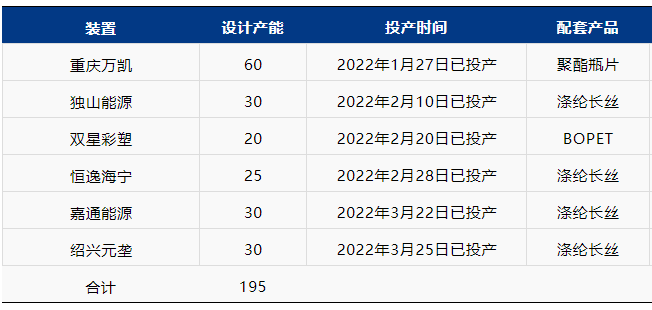

近年来,聚酯产业在迅速发展壮大。据隆众资讯数据,今年一季度国内聚酯行业又新增了7套装置,合计新增产能达到195万吨/年,而过去四年一季度平均新增产能为96.5万吨/年。从表1来看,投产的新增产能仍以头部企业为主,占到74.36%,并且主要配套生产产品为涤纶长丝(产能新增占58.97%)。

表1 2022年一季度投产的聚酯产能统计 万吨/年

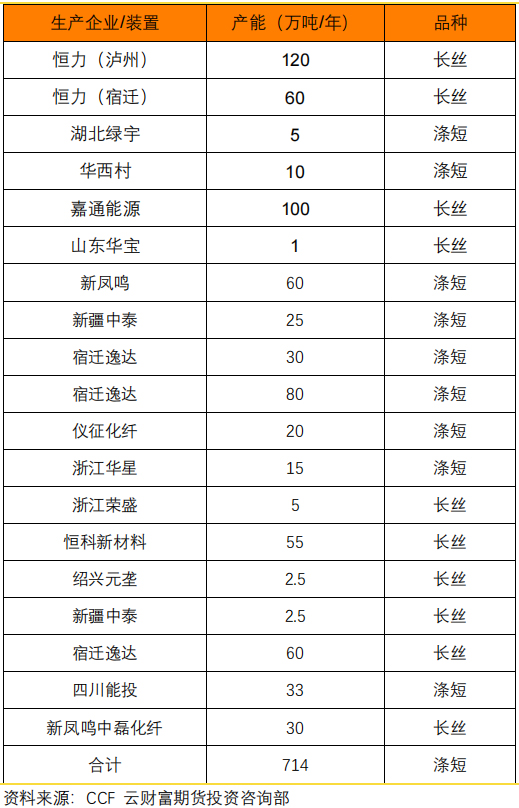

由于PTA需求激增,国内聚酯产能不断扩大,自2017年的5055万吨/年增长至2021年的6697.5万吨/年。2022年仍是聚酯产能集中投产期,据有关机构统计,2022年国内聚酯计划新增产能为714万吨/年,其中长丝278万吨/年,短纤436万吨/年,详见表2。

表2 2022年国内聚酯新增产能统计

“完善上游、强化下游”成为战略选择

近年来,聚酯产业发展呈现出大型化、集群化特点,据统计,截至目前国内200万吨以上聚酯企业数量为9家,其产能总和为3710万吨/年,占国内聚酯总产能的55%左右。许多民营企业都在积极布局原油-PX-PTA-聚酯-纺织厂整个产业链,国内前十名的PTA生产商中,几乎全部都以行业上下游整合者的角色出现,详见表3。

表3 中国聚酯生产企业TOP10产能情况 万吨/年

“完善上游、强化下游”成为了聚酯龙头必然的战略选择。恒力石化、桐昆股份、荣盛石化和恒逸石化是中国四大上市民营化纤龙头企业,四大民企均通过建设炼化一体化项目不断延伸产业链生产PTA乃至再上游的PX,打造“原油—PX—PTA—聚酯—涤纶丝”的全产业链布局。

中小企业应坚定“专精特新”路线

在疫情常态化防控形势下,加之复杂多变的国际经济形势影响,未来聚酯行业竞争将愈发激烈。尤其进入2022年,地缘冲突升级和全球通胀导致油价居高不下,目前聚酯产业上下游出现明显割裂,上游利润比较集中,下游利润极低,行业呈现出高库存、低利润等特点。未来聚酯行业如何发展,引人深思!

未来,聚酯龙头们产业优势不断增强,相应的产品类型不断丰富,企业经营的颗粒度会细化,成本控制将会越发严格,聚酯生产企业通过横向或纵向一体化做长做宽产业链条,规模大、实力强、产业链配套完善的企业将拥有更多话语权,因此未来的聚酯行业中,品牌效应和规模化发展是企业争夺市场的重要筹码。

据了解,目前国内聚酯中小企业占比目前仍在五六成。聚酯巨头们都在开足马力谋发展,也引领着市场的发展方向。未来中小企业们更应该坚定地走“专精特新”发展路线,锁定某些自己擅长的细分领域,寻求、坚持独辟蹊径的经营和发展。只有这样, 才能在激烈的市场竞争中分到属于自己的“一杯羹”。而对于那些经营墨守成规、产品大众化、创新能力有限的中小型企业,生存的压力将会越来越大。

微信扫一扫打赏

微信扫一扫打赏