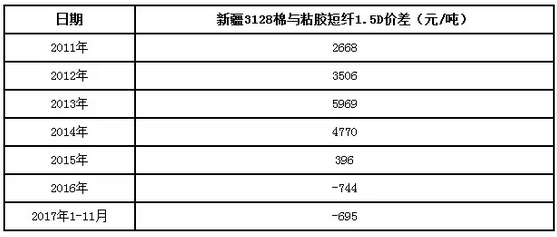

导语:2018年我国粘胶短纤计划新增产能接近100万吨,而自2016年下半年以来,人棉纱存在调产转产现象一定程度上抑制到对于粘胶短纤需求。再者,新棉质优价稳状态或保证订单,其亦或与粘胶短纤价差拉大。后,融资及能源成本高企使得人棉纱及下游行业资金紧张,此番现象均会牵制到业者年前对纱及粘胶的量大备货需求。

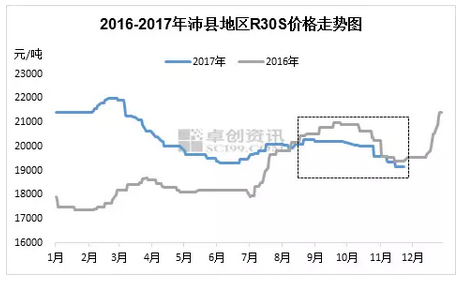

人棉纱自9月份以来订单转淡,局部地区售价开始出现松动,10月份跌势趋于明显,截至收盘,沛县地区人棉纱R30S同比回落2.8%,而原料粘胶短纤同比回落3.7%。加之当前原料粘胶短纤售价也已贴近成本,市场虽感行业售价继续下滑空间有限,但却迟迟未有量大启动需求。

人棉纱行业转产抑制原料消费,却无法明显提升常规平纱利润

自2016年下半年来,便陆续有人棉纱企业存在转产现象,其中福建地区较为明显,人棉纱行业的转产行为在一定程度上抑制到了对于原料粘胶短纤的消费,然自身处于完全竞争状态下,却不会因为供应减少而为自身争取定价能力,后道仍会将粘胶短纤价格作为对人棉纱买盘谈价的依据。

原料粘胶短纤存在较大新增产能

2018年,以唐山、富丽达、赛得利为首的粘胶短纤企业计划扩能,预计2018年我国粘胶短纤行业计划新增产能接近100万吨/年,行业产能的大幅度释放预期降低了贸易商年前对于粘胶短纤量大投机性需求。

新棉质优价稳,粘胶优势或难突出

2017/18年度新棉质量明显好于去年同期,截至2017年11月27日,2017/18年度公检的新疆棉中,“双28”及以上等级棉花158.51万吨,占比51.32%,较去年同期高23.19万吨;“双29”及以上等级棉花79.21万吨,占比23.66%,较去年同期高16.82万吨。而目前国储棉剩余库存接近500万吨,后续仍不轮入而或轮出,加上2017/18年度新棉产量同比增加接近40万吨。因此2018年棉花质优价稳的状态或在各类纤维中占取一定销售优势。预计2018年棉花高于粘胶短纤价格或成为常态。

融资及能源成本高企,牵制年前备货需求

经历了一波调整,纺纱、印染等行业多数已实现了 “煤改气”的整改,然伴随着冬季保供期来临,国内天然气供应紧张而出现价格上扬,据了解,高密一家普通浆纱企业为此每月需多支出30万人民币成本。再者,而承兑贴现利率高企,纱企贴现后资金缩水,并且新增贷款难度较大。后,经历了10-11月的让价促销后,纱企及坯布利润明显压缩,行业整体现金流紧张。

综合以上因素来看,春节前市场虽依旧按照传统对于纱及原料粘短集中备货,但此次备货量却受制于以上几点因素而或有所压缩。

微信扫一扫打赏

微信扫一扫打赏